Dla kogo PIT-28 w 2024 roku?

Roczną deklarację PIT-28 składa podatnik, który wybrał opodatkowanie w formie ryczałtu dla przychodów ewidencjonowanych uzyskanych w 2023 roku z:

- pozarolniczej działalności gospodarczej (m.in. działalność indywidualna, spółka: cywilna / jawna),

- umowy najmu, podnajmu, dzierżawy, poddzierżawy lub innych umów o podobnym charakterze - jeżeli umowy te nie były zawierane w ramach prowadzonej działalności gospodarczej,

- sprzedaży przetworzonych produktów rolnych pochodzących z własnych upraw, hodowli lub chowu w ramach rolniczego handlu detalicznego.

Od 2023 roku ryczałtem od przychodów ewidencjonowanych są obligatoryjnie opodatkowane przychody uzyskiwane z tytułu najmu prywatnego, a więc najmu prowadzonego poza działalnością gospodarczą. Rok 2022 był ostatni, w którym podatnik miał wybór pomiędzy zasadami ogólnymi a ryczałtem.

Co wyróżnia ryczałt od innych form opodatkowania?

Opodatkowanie przychodów w formie ryczałtu ewidencjonowanego ma swoje zalety oraz wady. Podatnicy (ryczałtowcy) prowadzą uproszczoną księgowość, lecz jednocześnie nie mają możliwości odliczania od dochodu poniesionych kosztów. Oznacza to, że przy rozliczaniu działalności na zasadzie ryczałtu, opłaca się określony procent od przychodu, niezależnie od kosztów jego uzyskania. Wyróżniająca dla ryczałtu ewidencjonowanego jest sama stawka podatku, która potrafi być znacząco niższa od stawek obowiązujących w przypadku innych form opodatkowania.

Jak łatwo rozliczyć PIT-28?

Wynajmujesz prywatne mieszkanie lub garaż? Przeszedł czas rozliczyć przychód z najmu. Wypełnij intuicyjny PIT za ryczałt od najmu w programie e-pity

Stawki należnego ryczałtu 2023/2024

Stawki podatku ryczałtowgo nie są jednolite dla wszystkich. Ich wysokość uzależniona jest od rodzaju prowadzenia działalności i wahają się od 2% do 17%.

Wśród najpopularniejszych stawek ryczałtu znajduje się:

- 17% stawka ryczałtu - od przychodów osiąganych w zakresie wolnych zawodów,

- 15% stawka ryczałtu - od przychodów ze świadczenia usług,

- 12,5% stawka ryczałtu - od przychodów z tytułu umowy najmu, podnajmu, dzierżawy, poddzierżawy lub innych umów o podobnym charakterze od nadwyżki ponad 100 000 zł*,

- 12% stawka ryczałtu - dla przychodów osiąganych w związku ze świadczeniem niektórych usług w obszarze IT,

- 10% stawka ryczałtu - od przychodów ze świadczenia usług w zakresie kupna i sprzedaży nieruchomości na własny rachunek (PKWiU 68.10.1),

- 8,5% stawka ryczału - od przychodów m.in. z działalności usługowej, w tym od przychodów z działalności gastronomicznej w zakresie sprzedaży napojów o zawartości alkoholu powyżej 1,5% oraz od przychodów z tytułu umowy najmu, podnajmu, dzierżawy, poddzierżawy lub innych umów o podobnym charakterze do kwoty 100 000 zł,

- 5,5% stawka ryczałtu - od przychodów m.in. z działalności wytwórczej, robót budowlanych,

- 3% stawka ryczałtu - od przychodów m.in. z działalności gastronomicznej, z wyjątkiem przychodów ze sprzedaży napojów o zawartości alkoholu powyżej 1,5%, z działalności usługowej w zakresie handlu, z zastrzeżeniem pkt 2 i 3, ze świadczenia usług związanych z produkcją zwierzęcą (PKWiU 01.62.10.0),

- 2% stawka ryczałtu - od przychodów ze sprzedaży przetworzonych w sposób inny niż przemysłowy produktów roślinnych i zwierzęcych, które pochodzą z własnej uprawy, hodowli lub chowu (z wyjątkami wskazanymi w art. 20 ust. 1c ustawy PIT).

* Od rozliczeń za 2023 rok obowiązuje art. 12 pkt. 13. W przypadku małżonków, którzy złożyli oświadczenie określone w ust. 6, kwota przychodów, o której mowa w ust. 1 pkt 4, wynosi 200 000 zł.

Limit dla małżonków wynosi po 100 tys. zł dla każdego z nich albo 200 tys. zł dla jednego z małżonków, jesli w US złożyli oświadczenie, ze przychody z najmu rozliczy jeden z nich. >>> więcej

Szczegółowy opis stawek ryczałtu dostępny jest na stronie: Ryczałt ewidencjonowany PIT

Uwaga!

Od 1 stycznia 2021 roku szersza grupa wolnych zawodów opłaca 17% ryczałt od przychodów ewidencjonowanych. Dotyczy to pozarolniczej działalności gospodarczej wykonywanej osobiście przez lekarzy, lekarzy dentystów, techników dentystycznych, felczerów, położne, pielęgniarki, psychologów, fizjoterapeutów, tłumaczy, adwokatów, notariuszy, radców prawnych, architektów, inżynierów budownictwa, rzeczoznawców budowlanych, biegłych rewidentów, księgowych, agentów ubezpieczeniowych, agentów oferujących ubezpieczenia uzupełniające, brokerów reasekuracyjnych, brokerów ubezpieczeniowych, doradców podatkowych, doradców restrukturyzacyjnych, maklerów papierów wartościowych, doradców inwestycyjnych, agentów firm inwestycyjnych, rzeczników patentowych, oraz nauczycieli w zakresie świadczenia usług edukacyjnych polegających na udzielaniu lekcji na godziny.

Kto może stosować ryczałt i rozliczać się na PIT-28?

W myśl obowiązujących przepisów prawa z opodatkowania w formie ryczałtu od przychodów ewidencjonowanych mogą skorzystać:

- osoby fizyczne osiągające przychody z działalności gospodarczej,

- przedsiębiorstwa w spadku,

- spółki cywilne, których jedynymi wspólnikami są osoby fizyczne,

- spółki cywilne osób fizycznych i przedsiębiorstw w spadku,

- spółki jawne, których jedynymi wspólnikami są osoby fizyczne

których przychody w poprzednim roku podatkowym nie przekroczyły limitu 2 mln euro, obliczonego według średniego kursu euro ogłaszanego przez Narodowy Bank Polski na pierwszy dzień roboczy października roku poprzedniego.

Ryczałt stosować mogą również osoby fizyczne osiągające przychody z tytułu umowy najmu, podnajmu, dzierżawy, poddzierżawy lub innych umów o podobnym charakterze, jeżeli umowy te nie są zawierane w ramach prowadzonej pozarolniczej działalności gospodarczej.

Nie musisz znać się na PIT-ach. Oblicz wygodnie wysokość Twojego podatku PIT kompleksowo razem z wszystkimi ulgami, odliczeniami i nową kwotą wolną od podatku.

Jaka wersja PIT-28 w 2024 roku?

Druk zeznania PIT-28 zmienia się każdego roku. W 2024 roku podatnik powinien skorzystać z druku PIT-28 w wersji 26.

Źródło: formularze podatkowe MF

Do kiedy PIT-28?

W zeszłym roku zmieniły się terminy rozliczania PIT-28. W 2024 roku PIT-28 należy rozliczyć w terminie do 30 kwietnia 2024 roku.

Kluczowe terminy dla PIT-28:

- roczne rozliczenie PIT-28 - do 30 kwietnia 2024 roku,

- zaliczka za grudzień 2023 roku - do 20 stycznia 2024 r.

- zaliczka za ostatni kwartał 2023 roku - do 20 stycznia 2024 r.

Począwszy od rozliczenia za 2023 r. ryczałt za grudzień oraz za ostatni kwartał roku podatkowego będzie płatny do 20. stycznia następnego roku podatkowego, analogicznie jak w przypadku zaliczek opłacanych przez przedsiębiorców według skali podatkowej lub podatku liniowego.

Czy rozliczanie się ryczałtem jest korzystne dla freelancerów i programistów?

Ryczałt może być atrakcyjną formą rozliczeń dla programistów. Jednak o tym, czy wybrać tą formę opodatkowania należy zdecydować po dokładnej analizie swojej sytuacji. Do oceny, jaka forma rozliczenia jest najbardziej korzystna, najlepiej skorzystać z indywidualnej konsultacji z doradcą podatkowym. Polski ład niesie za sobą wiele pułapek, nie ma jednej uniwersalnej formy opodatkowania, która mogłaby być polecana jako najbardziej korzystna.

Ryczałt a IP BOX

Ustawa o zryczałtowanym podatku dochodowym nie przewiduje możliwości korzystania z ulgi IP Box.

Z ulgi IP BOX mogą skorzystać jedynie podatnicy którzy rozliczają się:

- na zasadach ogólnych

- podatkiem liniowym

Podatnik, który wybrał ryczałt, nie może jednocześnie skorzystać z ulgi IP Box.

IP Box, bądź inaczej Innovation Box lub Intellectual Property Box to preferencja podatkowa, która może być stosowana przy sprzedaży usług opartych o prawa własności intelektualnej – między innymi praw do oprogramowania komputerowego lub kodu źródłowego.

Rozwiązanie to jest bardzo powszechne wśród programistów, którzy tworzą oprogramowanie, a następnie sprzedają je wraz z prawami autorskimi innym podmiotom.

Dzięki uldze IP Box większość programistów może płacić 5% podatku dochodowego, jednak aby skorzystać z ulgi, trzeba spełnić szereg wymagań.

Więcej o IP box w artykule ,,IP BOX Innovation Box”.

1,5% podatku dla OPP w PIT-28?

W rozliczeniu PIT-28 podatnik może przekazać 1,5% podatku dla wybranej przez siebie organizacji pożytku publicznego (OPP). Wystarczy w zeznaniu PIT-28 wskazać organizację, której chcemy pomóc. Aby jednak przekazać 1,5% organizacja OPP musi figurować w Wykazie organizacji pożytku publicznego uprawnionych do otrzymania 1,5% podatku.

1,5% podatku przekazuje się wypełniając część S. i T. deklaracji PIT-28 ,,WNIOSEK O PRZEKAZANIE 1,5% PODATKU NALEŻNEGO NA RZECZ ORGANIZACJI POŻYTKU PUBLICZNEGO (OPP)”, w tym pole od 251 do 255.

Co Nowy Ład zmienił w PIT-28?

Polski Ład wprowadził wiele zmian w zakresie samego ryczałtu, jak i jego rozliczania na druku PIT-28. Bez wątpienia najważniejszą z nich była zmiana zasad ustalania wysokości składki zdrowotnej w przypadku opodatkowania przychodów ryczałtem od przychodów ewidencjonowanych. Po zmianach przepisów przedsiębiorcy opodatkowani tą formą płacą 9% składkę zdrowotną, która liczona jest od innej niż w 2021 roku podstawy wymiaru. Kwestia wysokości uzyskanego przychodu jest kluczowym czynnikiem determinującym poziom podstawy wymiaru składki zdrowotnej dla przedsiębiorcy. Dla przychodów z ryczałtu ustalono trzy graniczne limity:

- przychody do 60 000 zł,

- przychody pomiędzy 60 a 300 tys. zł oraz

- przychody powyżej 300 000 zł.

Przedsiębiorcy na mocy Polskiego Ładu 2.0 mają jednak możliwość dokonania odliczenia 50% zapłaconych składek zdrowotnych, jako pomniejszenie przychodu.

Kolejną zmianą wprowadzoną Polskim Ładem jest ujednolicenie terminu składania deklaracji PIT. Konsekwencją tego jest wydłużenie terminu składania w US rozliczenia PIT-28 do 30 kwietnia. Dzięki zmianie zrównane zostały terminy rozliczenia podatku dochodowego od osób fizycznych dla wszystkich podstawowych form opodatkowania (tj. PIT-28, PIT-28S, PIT-36, PIT-36S, PIT- 36L, PIT-36LS, PIT-37, PIT-38 i PIT-39).

Konsekwencją wprowadzenia nowych przepisów Polskiego Ładu jest również zmiana zasad opodatkowania najmu prywatnego. Począwszy od 2023 roku podatnicy muszą wybrać jedyną możliwość opodatkowania uzyskanych przychodów - wyłącznie na zasadach ryczałtu. Najmy prywatne dotychczas rozliczane na zasadach ogólnych, z dniem 1 stycznia 2023 roku automatycznie zostały zmienione na opodatkowane ryczałtem. W konsekwencji wszystkie przychody z najmu prywatnego będą w 2024 roku rozliczane wyłącznie na druku PIT-28.

Jakie ulgi rozliczysz w PIT-28?

Rozliczając PIT-28 za 2023 rok warto pamiętać o różnicy w katalogu ulg i odliczeń, z jakich może skorzystać podatnik rozliczający ryczałt, od podatnika rozliczającego skalę.

Podatnik rozliczający się na zasadach ryczałtu ma ograniczoną pulę ulg i odliczeń. Wśród dostępnych dla niego preferencji podatkowych, znajduje się możliwość odliczenia:

- składki ZUS na obowiązkowe ubezpieczenia społeczne,

- straty z działalności gospodarczej

- darowizn przekazanych na cele m.in.: pożytku publicznego, kultu religijnego, krwiodawstwa (krew i jej składniki), przeciwdziałania COVID-19,

- ulgi rehabilitacyjnej

- ulgi na Internet,

- ulgi na termomodernizacyjnej,

- ulgi z tytułu wpłaty na IKZE,

- ulgi abolicyjnej,

- ulgi mieszkaniowej na prawach nabytych, np. ulgi odsetkowej.

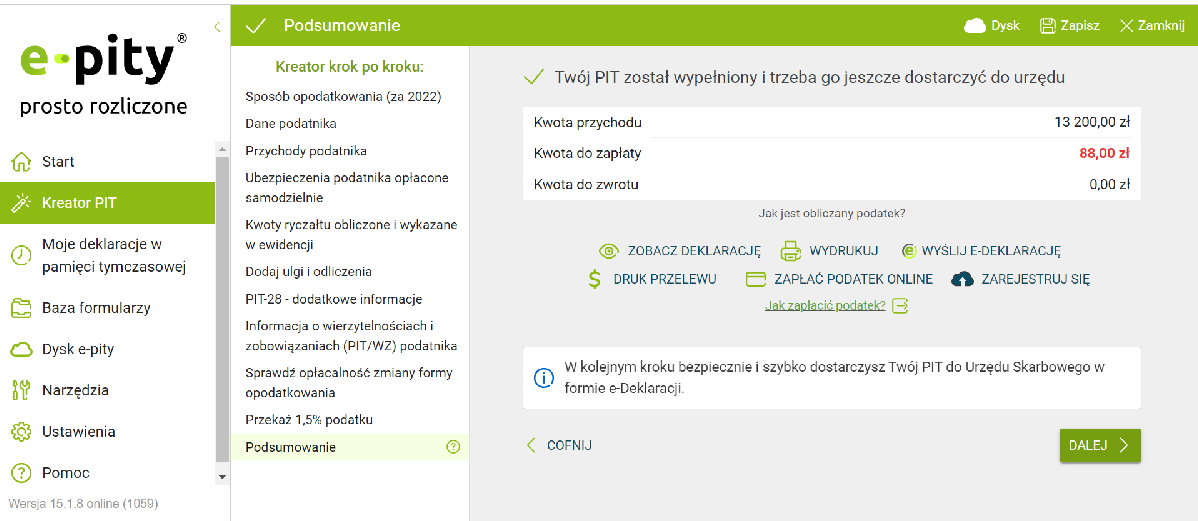

Jak wypełnić PIT-28?

PIT-28 w prosty sposób można wypełnić za pomocą darmowego programu e-pity. Do wypełnienia deklaracji niezbędne są dane podatnika, kwota przychodu rocznego oraz informacje o wysokości odprowadzonych zaliczek. Kreator w prosty sposób przeprowadza użytkownika przez deklaracje.

Czy ryczałtowiec może rozliczyć się z małżonkiem?

Wspólne rozliczenie podatnika prowadzącego działalność gospodarczą opodatkowaną na zasadach ryczałtu, nie jest zupełnie niemożliwe. Za sprawą nowych przepisów Polskiego Ładu wspomniany podatnik ma prawo rozliczyć się z małżonkiem na wspólnej deklaracji PIT, pod warunkiem, że w poprzednim roku podatkowym nie uzyskał żadnych przychodów z działalności opodatkowanej ryczałtem. Oznacza to, że samo prowadzenie działalności na zasadach ryczałtu nie jest przeciwwskazaniem do wspólnego rozliczenia.

Przedsiębiorstwo w spadku a PIT-28S

Przedsiębiorstwo w spadku również ma obowiązek rozliczenia rocznych przychodów. W zależności od formy opodatkowania, w terminie do 30 kwietnia musi złożyć właściwą dla siebie deklarację podatkową. Przedsiębiorstwo w spadku opodatkowane ryczałtem zobowiązane jest rozliczyć się na deklaracji PIT-28S.

To właśnie zeznanie PIT-28 z dopiskiem S, a nie zwykłe PIT-28 przeznaczone jest dla przedsiębiorstw w spadku opodatkowanych ryczałtem od przychodów ewidencjonowanych. Należy je przekazać we wskazanym powyżej terminie do urzędu skarbowego właściwego według ostatniego miejsca zamieszkania zmarłego przedsiębiorcy.

Warto pamiętać, że do końca roku podatkowego, w którym zmarł przedsiębiorca, przedsiębiorstwo w spadku ma obowiązek kontynuować sposób opodatkowania według formy wybranej przez zmarłego. Oznacza to, że jeżeli przedsiębiorca opodatkowany ryczałtem zmarł w trakcie 2023 roku - ta forma opodatkowania jest wiążąca do końca grudnia 2023 roku. Zmiany dokonać można dopiero w 2023 roku.

Złóż zeznanie PIT-28S składa osoba będąca:

- zarządcą sukcesyjnym przedsiębiorstwa lub

- osobą wykonującą czynności zachowawcze za zmarłego przedsiębiorcę (do czasu ustanowienia zarządcy sukcesyjnego).

Załączniki do deklaracji PIT-28

Wśród załączników do deklaracji PIT-28 wyróżnia się:

- PIT-28B - z załącznika PIT-28/B korzystają wyłącznie podmioty, które w danym roku deklarują przychody spółek cywilnych lub jawnych, rozliczanych ryczałtem od przychodów ewidencjonowanych,

- PIT/O - z załącznika PIT-O korzystają podatnicy chcący rozliczyć w PIT ulgi i odliczenia tj. ulga na internet, prorodzinna, darowizny,

- PIT/D - składają wyłącznie osoby, które rozliczają nabyte w latach ubiegłych ulgi budowlane,

- PIT-2K - związany jest z ulgą odsetkową i rozpoczęciem odliczania odsetek od kredytu zaciągniętego na cele mieszkaniowe,

- PIT-WZR - wypełniają podatnicy, którzy rozliczają wierzytelności lub zobowiązania wynikające z ustawy o przeciwdziałaniu nadmiernym opóźnieniom w transakcjach handlowych (ulga za złe długi).

Formularze PIT-28 do pobrania

Podatek zapłacić należy na swój mikrorachunek podatkowy.

Jeżeli w latach wcześniejszych podatnik korzystał z ryczałtu i nie zrezygnował z tej formy opodatkowania – ponowne oświadczenie (zawiadomienie) o wyborze tej formy opodatkowania nie jest wymagane.

| Deklaracja | Pobierz | Opis deklaracji |

|---|---|---|

| PIT-28/PIT-28S (26) |  | Zeznanie o wysokości uzyskanego przychodu, wysokości dokonanych odliczeń i należnego ryczałtu od przychodów ewidencjonowanych (także zarząd sukcesyjny) |

| PIT-28/B (18) | | Informacja o przychodach podatnika z działalności prowadzonej w formie spółki (spółek) osób fizycznych |

| PIT/O (26) | | Zeznanie o wysokości osiągniętego dochodu (poniesionej straty) przez podatnika w 2022 r. |

| PIT/M (8) | | Informacja o dochodach małoletnich dzieci, podlegających łącznemu opodatkowaniu z dochodami rodziców |

| PIT/B (19) | | Informacja o wysokości dochodu (straty) z pozarolniczej działalności gospodarczej w 2022 r. |

Najczęściej zadawane pytania

1. Czy za miesiąc grudzień wpłacam ryczałt i deklaruję go w PIT 28?

Zaliczka na podatek ryczałtowy od przychodów ewidencjonowanych za grudzień oraz ostatni kwartał 2023 roku musi zostać uiszczona najpóźniej do 20. stycznia następnego roku podatkowego ...

2. Prowadzę najem prywatny i działalność. Mam złożyć kilka deklaracji PIT-28?

Nie, zawsze składa się jeden druk PIT-28, a w nim wykazuje się (w różnych rubrykach) przychody, do których wybrano opodatkowanie w formie ryczałtu ewidencjonowanego. Przychody z najmu prywatnego w 2023 roku mogły być opodatkowane wyłącznie ryczałtem i wtedy są wykazywane w PIT-28. Dochody z działalności gospodarczej mogą być opodatkowane na zasadach ogólnych (PIT-36) lub podatkiem liniowym (PIT-36L).

3. Kiedy dostanę zwrot podatku?

Jeśli w rozliczeniu PIT wystąpi nadpłata podatku, to jego zwrot następuje zasadniczo w terminie do 45 dni od dnia elektronicznej wysyłki PIT przez internet, jednak jeśli PIT został wysłany przed 15 lutego, to te 45 dni liczy się dopiero od połowy lutego. Stąd pierwsi podatnicy zwroty dostaną najpóźniej do 1 kwietnia 2024 roku. Jednak w praktyce pierwsi zwykle dostają przelew na koncie po 2-3 tygodniach czyli na przełomie lutego i marca.

4. Co, jak spóźnię się ze złożeniem deklaracji?

W przypadku deklaracji PIT-28 za ryczałt nie nastąpi automatyczna akceptacja druku PIT-37 wypełnionego w rządowej usłudze Twój e-PIT. Jeśli przegapisz termin i nie wyślesz PIT-28 do US przed 30 kwietnia 2024 roku, to powinieneś naj najszybciej to zrobić i dołączyć wytłumaczenie (czynny żal) informujący o powodach nie dopełnienia terminu ustawowego. Grozą Ci odsetki podatkowe za zapłacenie podatku po terminie, a w najgorszym przypadku grzywna skarbowa.

5. Mam umowę o pracę oraz działalność na ryczałcie. Jaką deklarację mam złożyć?

Ryczałt zawsze rozlicza się na druku PIT-28, niezależnie od tego, czy poza tymi przychodami masz inne źródło zarobków. Pracę na etacie rozliczysz na PIT-37.

PIT-28RyczałtWynajemPłatnik PITRozliczenie roczne